注文住宅 群馬 TOP > 注文住宅を建てるうえでおさえておきたいポイント > 群馬で利用できる住宅ローン控除や補助金

群馬で注文住宅を建てる際に利用できるローン控除や補助金制度まとめ

住宅ローンの基礎知識

「群馬で夢のマイホームを持てるのは年収いくらくらいから?」で注文住宅を建てるとき、購入費用を念入りに考えるべきとお話ししました。そこで鍵となっていたのが頭金と住宅ローン借入可能額でしたね。ここでは住宅ローンに焦点を当ててポイントや注意点を説明していきたいと思います。

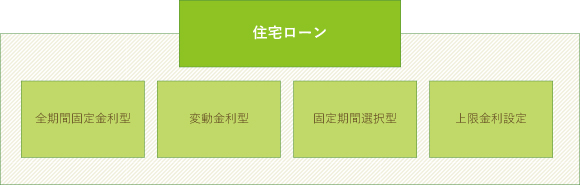

住宅ローンには大きくわけて「全期間固定金利型」「変動金利型」「固定期間選択型」「上限金利設定」があります。これらはそれぞれ金利が異なっていて、私たちは自分のライフプランに合った住宅ローンを選んでいくことが重要です。

金利が低い=返済総額も少なくなる、ということになりますが、最初だけ優遇金利があったが5年後には適用外になってしまうケースもあり得ます。借入後、金利がどう変わっていくかを見極めて最適な住宅ローンを選びましょう。

- 全期間固定金利型

- 全期間固定金利型は返済期間中、金利が固定で変わりません。ただしほかの住宅ローンに比べると金利が高めに設定されています。保証料や繰上返済手数料がかからない「フラット35」が代表的です。こちらは最長35年返済ですが、さらに長い50年で親子返済を前提とした「フラット50」も登場しています。

- 変動金利型

- 変動金利型は金利が経済や景気に左右されます。金利は全体的に低めで、5年に1度は返済金額を見直すこともできますが、リーマンショックのような大不況が起こると一気に金利が増加する危険もあります。

- 固定期間選択型

- 固定期間選択型は決められた期間内であれば金利が変わりません。2年、5年、10年などで設定が可能で、固定期間が長いほど金利も高くなります。全期間固定金利型と違うのは期間終了後の金利の変動を受けるところで、金利が上がることも考えておかなければなりません。

- 上限金利設定

- 上限金利設定は変動金利型と固定期間選択型の中間にあたる住宅ローンです。変動金利型のように大幅に金利が上昇することを防ぐため、あらかじめ金利の上限が設けられています。ただしその分、変動金利型よりも金利は高めです。

着工金や中間金に「つなぎ融資」を受けられるケース

ただ、住宅ローンの融資は家そのものが担保となっているわけですから、家を引き渡されてからでないと受けることができません。しかし家づくりには様々な部分で多額の費用がかかります。その中に着工金(着手金)や中間金があります。

着工金は建築費のおよそ10%が相場とされていて、中間金については複数回にわけて建築費の30%程度が必要になります。これらの費用を失念して住宅ローンでまかなおうとしていると落とし穴にはまるかもしれません。

そこで覚えておきたいのが「つなぎ融資」です。つなぎ融資は住宅ローン借入とセットで利用するもので、住宅ローンの融資が開始されるまでは金利のみの支払いを行い、住宅ローン借入が始まったらつなぎ融資の分も清算していきます。つなぎ融資とは別に、住宅ローンの一部として分割で融資を受ける「分割融資」もあるので、プランに適した住宅ローンを扱っている会社を探しましょう。

住宅ローン控除の変化

ちなみに、住宅ローンには控除制度があります。年末、住宅ローンの残高に控除率をかけた金額を算出し、それを所得税から控除できるのです。ですが無条件で控除されるわけではなく、以下のような条件を満たす必要があります。

- 物件取得日から6ヶ月以内に入居し、控除を受ける年の12月31まで居住している

- 床面積50㎡以上、かつその家屋の1/2以上が居住用

- 控除を受ける年の合計所得金額が3,000万円以下である

- 築20年以内である(耐火住宅は25年以内)

※平成17年4月1日以降に購入した既存住宅が地震に対する安全基準に適合する場合は築年数制限なし

ですが、条件を満たしていたとしても注意しなければならないのが控除額は控除率に左右されるということです。最大控除額は400万円とされているものの、消費税増税などを機に大きな見直しが行われています。今後、消費税が8%から10%に引き上げられたときなど、再び大きく最大控除額が変わるでしょう。こうした変化を敏感に察知して、住宅購入費用をうまく抑えていきたいですね。

住宅の補助金・減税・優遇制度がある地域

桐生市

きりゅう暮らし応援事業| 事業名 | きりゅう暮らし応援事業 |

|---|---|

| 補助金額 | 住宅取得金額の3%(上限額50万円)+加算補助(条件により異なる) |

| 要件 |

|

| 問合せ先 | 都市整備部建築住宅課(0277-46-1111) |

| 事業名 | 桐生市過疎地域定住促進条例 |

|---|---|

| 奨励金額 |

a.1軒当り15万円 b.1軒当り10万円 c.1軒当り10万円 |

| 資格要件 |

a.定住を誓約した住民が自ら居住する住宅を新築し延べ床面積が66平方メートル以上で、かつ費用が1千万円以上かかった場合 b.定住を誓約した住民が自ら居住する住宅を新築し延べ床面積が33平方メートル以上で、かつ費用が5百万円以上かかった場合 c.定住を誓約した住民が自ら居住する住宅を増改築及び改修した場合、その延べ床面積が33平方メートル以上で、かつ費用が5百万円以上かかった場合 |

| 問合せ先 | 黒保根支所地域振興整備課産業振興係(0277-96-2113) |

沼田市

沼田市結婚新生活支援補助金| 事業名 | 沼田市結婚新生活支援補助金 |

|---|---|

| 補助金の対象となる方 |

|

| 補助金の対象となる費用 |

|

| 補助額 | 上限30万円 |

| 問合せ先 | 健康福祉部子ども課子育て支援係(0278-23-2111) |

渋川市

渋川市移住者住宅支援事業| 事業名 | 渋川市移住者住宅支援事業 |

|---|---|

| 補助金の対象となる方 | 市内に住宅を取得し、市外から転入する個人 |

| 要件 |

|

| 補助額 | 20万円+加算補助(条件により異なる)ただし上限30万円 |

| 問合せ先 | 建設部建築住宅課住宅管理係(0279-22-2072) |

群馬の注文住宅ならコンチネンタルホーム

詳しくはこちら>>

「住まいのトータルコーディネート」で高い評価を得ている【コンチネンタルホーム】。自分好みに自由に設計でき、限られた予算内で提案してくれ、更には24時間の換気システムエアリアで夏は涼しく、冬は暖かに快適に過ごせます。

関連記事